Gastronomie

Wenn Sie in der Hotellerie arbeiten, haben Sie zweifellos schon einmal die Begriffe „Kassensystem“ und „PMS“ gehört. Wahrscheinlich...

Geben Sie Ihren Begriff in der Suchleiste ein und drücken Sie die Enter. Um die Suche abzubrechen drücken Sie ESC.

Alles was Ihr Unternehmen braucht, um zu wachsen - direkt in Ihr Postfach geliefert.

Haben Sie sich jemals gefragt, welche Ihrer Menüpunkte Ihnen den meisten Umsatz bringen, und welche sich nicht rentieren und nur Lagerplatz...

Die Ära, in der Hotels lediglich als Unterkunft und Übernachtungsmöglichkeit betrachtet werden, ist schon längst vorbei. Heutzutage...

Möchten Sie Ihr Unternehmen erweitern oder benötigen Sie zusätzlichen Cashflow, um Mitarbeiter, Fixkosten oder Marketingkampagnen...

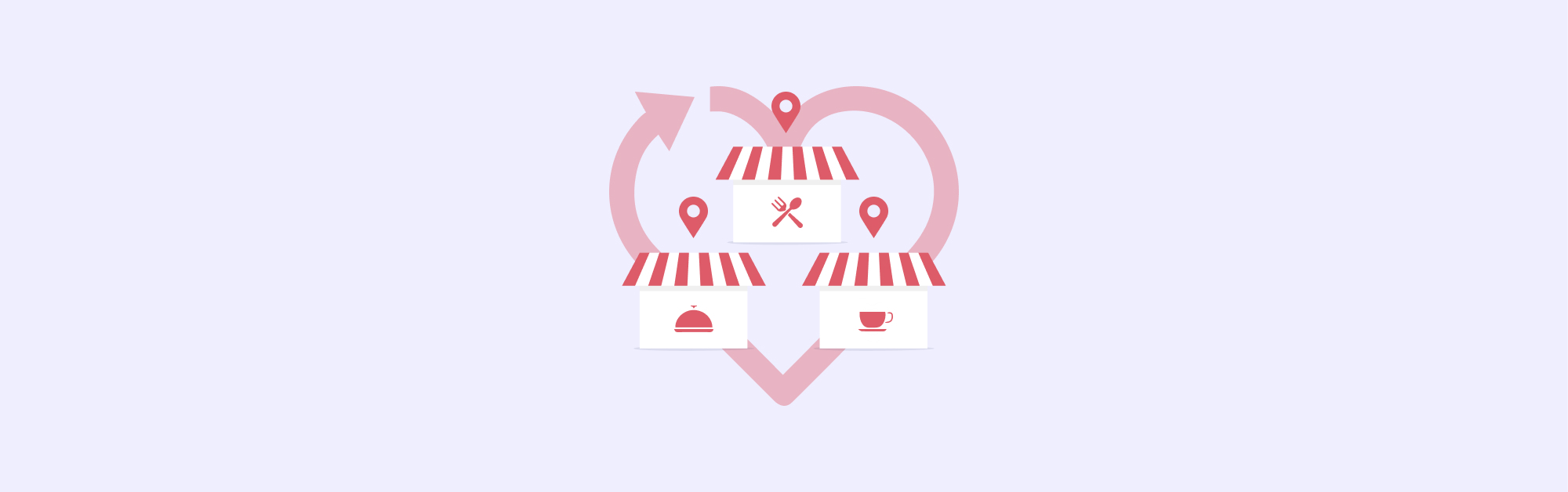

Die Eröffnung eines zweiten Standorts in der Gastronomie setzt häufig Erfolg voraus. Das bedeutet konkret: Ihr erster Standort hat...

Sehen wir den Tatsachen ins Auge: Die Trends in der Gastronomie sind so unbeständig wie das Wetter im April. Eine Sache, die uns dieses...

Wenn Sie in der Hotellerie arbeiten, haben Sie zweifellos schon einmal die Begriffe „Kassensystem“ und „PMS“ gehört. Wahrscheinlich...

Die Europameisterschaft 2024 findet in Deutschland statt. Das sind gute Nachrichten für Gastronomen und Hoteliers, denn Menschen aus...

Die Ära, in der Hotels lediglich als Unterkunft und Übernachtungsmöglichkeit betrachtet werden, ist schon längst vorbei. Heutzutage...

Die Bestandsverwaltung ist für Gastronomen oft ein mühsamer und zeitraubender Prozess. Dabei liegt der Schlüssel zum Erfolg eines...

Möchten Sie Ihr Unternehmen erweitern oder benötigen Sie zusätzlichen Cashflow, um Mitarbeiter, Fixkosten oder Marketingkampagnen...

Die Eröffnung eines zweiten Standorts in der Gastronomie setzt häufig Erfolg voraus. Das bedeutet konkret: Ihr erster Standort hat...

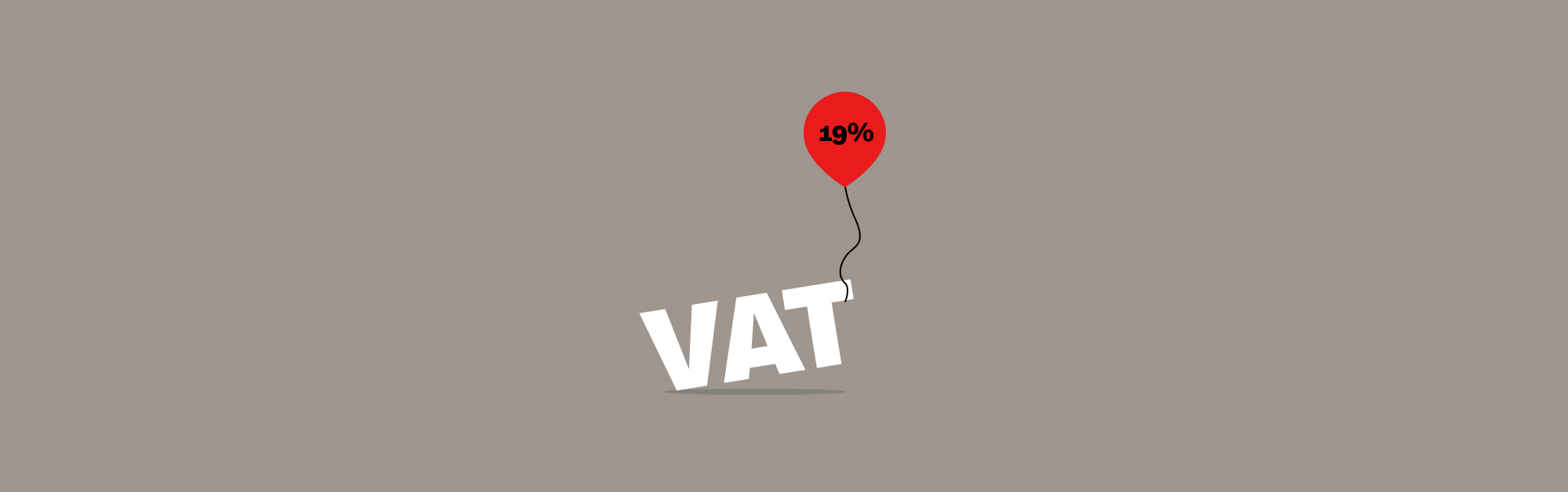

Besonders im Angesicht der steigenden Mehrwertsteuer für die Gastronomie zum 01.01.2024 ist es für Gastronomen höchste Priorität,...

Sehen wir den Tatsachen ins Auge: Die Trends in der Gastronomie sind so unbeständig wie das Wetter im April. Eine Sache, die uns dieses...

In einer Ära stetiger wirtschaftlicher Umgestaltungen stehen Gastronomiebetriebe vor einer frischen Prüfung: Ab dem 1. Januar 2024...

Das Gastgewerbe ist stetig im Wandel: Digitale Lösungen und Tools, kontaktlose Bestell- und Zahlungsmöglichkeiten sowie Liefer- und...

Trinkgeld ist eine willkommene Bereicherung für die Gastronomie. Mittlerweile ist es vielerorts Gang und Gebe, Servicekräften und...

In der heutigen Zeit kann man kaum noch an einem Restaurant vorbeigehen, ohne ein Schild zu sehen, auf dem “Dringend Personal gesucht!”...

Wie wirken sich die in Restaurants servierten Lebensmittel auf unseren Planeten aus? Die Gastronomie fokussiert sich in erster Linie...

Ein gut durchdachter Restaurantgrundriss bildet das Herzstück jeder gastronomischen Einrichtung. Oftmals übersehen Gäste die Bedeutung...

Haben Sie sich jemals gefragt, welche Ihrer Menüpunkte Ihnen den meisten Umsatz bringen, und welche sich nicht rentieren und nur Lagerplatz...

Ihr Restaurant läuft richtig gut und Sie denken an eine Expansion. Die Expansion eines Restaurants bringt viele Vorteile mit sich,...

Auch in diesem Jahr werden sich wieder viele Menschen in die Innenstädte begeben, um am Black Friday und Cyber Monday satte Rabatte...

Damit eine Systemgastronomie erfolgreich ist, muss man sich der administrativen Vorbereitung stellen: Die richtige Anzahl an Personal,...

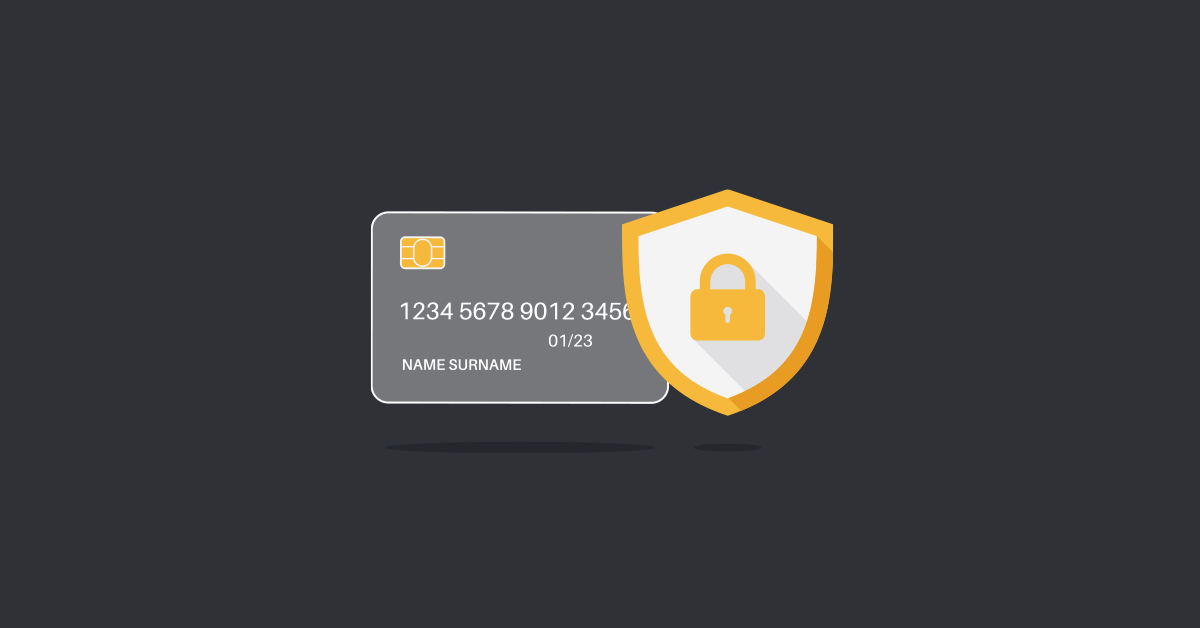

Mit zunehmender Verwendung von Kreditkarten zum Bezahlen in Geschäften, online oder in Restaurants steigt auch das Risiko, Opfer eines...

Payment Gateways ermöglichen Kreditkartenzahlungen online und am Kartenterminal, aber die Suche nach einem Anbieter, der sowohl günstig...

Das Thema Automatisierung in der Gastronomie mag für viele Unternehmer im Gastgewerbe inzwischen durchgekaut sein, aber die Auswirkungen...

Alles was Ihr Unternehmen braucht, um zu wachsen - direkt in Ihr Postfach geliefert.